Tasa de Beneficio antes y después de incluir activos finacnieros en el stock de capital. (EEUU YReino Unido)

Alan Freeman /01/04/ 2013

En los últimos meses hemos visto un creciente debate entre los marxistas en torno a la tasa de ganancia de EE UU y su relación con la presente crisis. Resulta paradójico, ya que en su mayor parte los marxistas rechazan el propio relato de Marx sobre la relación entre la acumulación y la tasa de rentabilidad; de hecho, recientemente, Michael Heinrich ha argumentado que Marx no tenía ninguna teoría de la crisis y que no hay ninguna base para suponer que la acumulación capitalista conduzca a una caída de la tasa de ganancia.

Sin embargo, existe un amplio acuerdo con Duménil y Lévy que después del descenso prolongado de posguerra, la tasa de beneficio en EEUU comenzó a aumentar en la década de 1980, recuperándose al final de los años 1990 y marcando el comienzo de una nueva fase de expansión en EEUU.

Andrew Kliman, en Una crisis de la producción capitalista/1, ha provocado una controversia considerable con la afirmación contraria, basada en un razonamiento coherente y con una amplia evidencia empírica, según la cual la tasa de ganancia en EEUU ha continuado su tendencia a la baja.

Si la tasa de ganancia no ocasiona ninguna consecuencia, ¿por qué es tan importante demostrar que va en aumento? En La tasa de ganancia ante la presencia de los mercados financieros/2 sugiero que estas discusiones forman parte de un debate soterrado. El verdadero problema es cómo explicar la crisis en la economía de los EEUU. En concreto, ¿es la extensión de un problema más profundo, que ya se expresó en la profunda crisis de 1974, o una 'crisis del neoliberalismo" totalmente nueva sin raíces en aquel momento?

Los marxistas contemporáneos viran hacia esta última versión, destacando la gran fortaleza de capital de los EEUU y su excesiva rentabilidad. Desde ese punto de vista, el capitalismo de EEUU no sólo ha estado en buena forma hasta ahora, sino que todavía marcha bastante bien. Cada mes que pasa, esta idea encaja peor con los hechos. La crisis está en su séptimo año. Todos los demás indicadores relevantes -el crecimiento del PIB, el desempleo a largo plazo, inversión, utilización de la capacidad instalada, el tipo de cambio a largo plazo del dólar, o la balanza de pagos- sugieren que la economía de EEUU está en su peor situación desde 1929 y, por otra parte, se han orientado hacía aquí de esta manera durante por lo menos los últimos cuarenta años, al ser cada sucesiva "recuperación" cada vez más febril y corta en duración que la anterior. La inesperada atención que la tasa de ganancia ha recibido ahora aparece bajo una luz diferente. El único indicador de la "buena salud" en la economía de EEUU es la tasa de ganancia -excepto, por supuesto, según los cálculos de Kliman. Esto explica el interés que ha despertado este indicador.

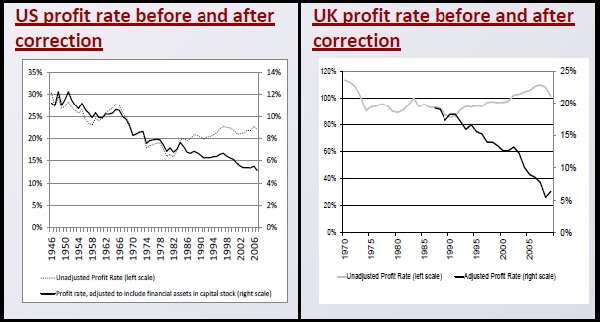

Mi trabajo arroja más dudas sobre la afirmación de que va en aumento. Hago una simple corrección de los cálculos actuales de la tasa de ganancia ajustando el stock de capital [la base de inversión] al incluir los activos financieros negociables en el mercado. Me parece que la tasa de ganancia cae en EEUU uniformemente desde su máximo de 1944 a una tasa de 1,4% por año con un coeficiente de determinación del 96%.

Esto también resuelve un rompecabezas, observado por algunos analistas, sobre la tasa de ganancia del Reino Unido. Ésta, a pesar de los pésimos resultados de la economía del Reino Unido en todos los demás aspectos, ha aumentado a partir de 1973 de acuerdo a cualquier cálculo anterior. El índice corregido se ha reducido por lo menos a partir de 1980 (cuando estos datos se disponen por primera vez) y, probablemente, desde el comienzo del auge de posguerra. Las diferencias surgen porque en ambos países, a partir de 1974, el capital comenzó a acumular activos financieros que no figuran en las medidas tradicionales del cálculo de la rentabilidad que sólo incluyen activos fijos productivos. Esto no es un signo de salud: una economía que deja de adquirir bienes de producción se aboca a un lento suicidio, un hecho que ahora cobra presencia por la naturaleza intratable de la crisis actual.

Muchos escritores pasan por alto este punto, centrándose en el numerador en la tasa de ganancia. Según artículos recientes/3 sostienen que la tasa de beneficios es cada vez mayor, desafiando la tradicional teoría de la caída de la rentabilidad para las crisis anteriores. Sin embargo, incluso si fuese cierto, esto no resolvería el problema central: el incentivo a invertir. Este no se determina por la masa de ganancia, sino por el rendimiento del capital: por la proporción de los beneficios sobre el stock de capital.

Los escritores de la escuela TSSI (Interpretación del Sistema Único Temporal/4), como Andrew Kliman/5 o yo mismo, junto con los escritores no TSSI como Moseley y Shaikh, subrayamos la centralidad del denominador de la tasa de ganancia, el stock de capital. Esta era una de las principales preocupaciones de Marx: en la sección 2 de La ley General de la acumulación capitalista/6 avanzaba la afirmación central de que el aumento proporcional del capital constante/7, en relación con el variable (el trabajo), con el progreso de la acumulación. Si nada cambia, debe conducir a una tasa de ganancia declinante.

Si se aplica el análisis de Marx con rigor, se hace evidente que la evolución de la tasa de rentabilidad no puede compensar este incremento de forma permanente. A diferencia de la rentabilidad, limitada por el tamaño de la fuerza de trabajo, el stock capital crece sin límite. Puede alcanzar una evolución tan importante que no hay reducción de salarios, no importa cuán grande sea, que pueda compensar este efecto en la tasa de ganancia. Así, incluso la tasa de beneficios en EEUU calculada en términos tradicionales habría caído al 15% en 1980. Ni siquiera un recorte salarial del 50% –aplicado sin precedentes durante el fascismo- pudo reponerla hasta el 20%.

La restauración estable de la tasa de ganancia sólo puede darse a través de un cambio brusco en la acumulación. Si bien incluso una desaceleración provoca una reducción en un componente indispensable del PIB: la inversión. Y, de hecho, entre 2008 y 2012, la inversión es el principal componente del PIB de EEUU que ha disminuido, lo que representa por completo la caída del PIB en sí. Esta es una de las razones de lo que ha sucedido realmente en la historia de EEUU/8, cuando el Estado estadounidense desplazó al inversor privado por un período prolongado, sentando las bases para el auge de la posguerra.

Estos hechos y la situación de la economía de EEUU contradicen los hallazgos anteriores que afirman que la tasa de ganancia esté aumentando. ¿Qué ha salido mal? Los analistas del TSSI sostienen en primer lugar que con dichos cálculos, los activos fijos han sido erróneamente valorados, haciéndolo a precios corrientes y no a su coste histórico que registra el desembolso monetario real del capitalista. Ofrezco ahora así un nuevo motivo adicional: el capital no se compone sólo de los activos fijos -maquinaria, edificios, etc -, sino también de los activos monetarios.

Tanto Marx como Keynes dieron cuenta de que en crisis, el "circuito del capital" normal se ve interrumpido cuando los vendedores paralizan el retorno del dinero a la economía para hacer nuevas compras, y en su lugar comienzan a acumular. Es bien sabido que acumulación del dinero de todo tipo se incrementa en todas las crisis. Desde la década de 1970, este capital-dinero atesorado se ha ido acumulando en forma de activos financieros. A diferencia de las anteriores formas de atesoramiento de dinero, éstos compiten con los activos productivos en el mercado de capital.

La mitología financiera trata este atesoramiento como productivo, hasta el punto de llamarle 'inversión'; para Marx, sin embargo, son simplemente formas de dinero, materializadas en flujos capitalizados de reclamaciones parasitarias de la producción de ingresos, es decir, capital ficticio. Sin embargo, dado que tales instrumentos compiten en el mercado de capital, con la inversión productiva genuina, y dado que constituyen la forma en que los capitalistas materializan sus activos, deben incluirse en el stock de capital. Cuando se realiza esta corrección, todos los hechos cobran sentido y sorprendentemente confirman por completo el análisis original de Marx. El resultado con el que nos encontramos es una explicación muy razonable, teóricamente coherente, y empíricamente convincente de la crisis.

http://www.worldeconomicsassociation.org/files/newsletters/Issue3-2.pdf (Se puede leer más sobre este tema y participar en esta discusión en el blog: http://australianpe.wix.com/japehome # blog/cto7)

Notas:

1/www.marxisthumanistinitiative.org/economic-crisis/new-book-the-failure-of-capitalist-production.html 2/http://search.informit.com.au/documentSummary;dn=042839756937478;res=IELBUS

3/www.marxisthumanistinitiative.org/economic-crisis/more-misused-wage-data-from-monthly-review-the-overaccumulation-of-a-surplus-of-errors.html 4/http://www.amazon.com/Marx-Non-Equilibrium-Economics-Alan-Freeman/dp/1858982685

7/Marx distingue capital "variable", que se adelanta al pagar los salarios, del capital "constante" -el resto de capital. Esto, a su juicio, mejora la distinción de Ricardo entre capital "circulante" y "fijo". El capital constante incluye los costos fijos y circulantes de capital, pero no el trabajo. Este uso de Marx pretende expresar, con rigor, el hecho de que sólo el trabajo agrega valor, mientras que el valor del capital constante se limita a transmitirlo al producto.

No hay comentarios:

Publicar un comentario