Steve Keen /1/08/2010

¿Por qué los bancos centrales

ignoran sistemáticamente el dato de la proporción de la deuda en relación con el PIB?

La razón es muy simple: porque

son economistas neoclásicos. No puedes llegar a ser banquero central sin algún

diploma en economía, y la escuela de pensamiento dominante hoy en teoría

económica es la neoclásica. Aunque buena parte de lo que ésta

dice parece a primera vista

inteligente, casi nada pasa de la

charlatanería intelectual, según mostré en mi libro Debunking Economics, en donde resumí un siglo

de profundas críticas a esa teoría, críticas que sus cultivadores han ignorado

con premeditación.

Puesto que las críticas que de la teoría neoclásica han venido haciendo economistas y matemáticos podrían literalmente llenar bibliotecas enteras, no entraré aquí más que en la crítica de tres mitos neoclásicos que bastan para explicar por qué los economistas de obediencia neoclásica no pueden entender la dinámica de una sociedad como la nuestra, movida por el crédito. Los economistas neoclásicos creen que:

Puesto que las críticas que de la teoría neoclásica han venido haciendo economistas y matemáticos podrían literalmente llenar bibliotecas enteras, no entraré aquí más que en la crítica de tres mitos neoclásicos que bastan para explicar por qué los economistas de obediencia neoclásica no pueden entender la dinámica de una sociedad como la nuestra, movida por el crédito. Los economistas neoclásicos creen que:

(1) La oferta de moneda

nominal no afecta al producto económico real;

(2) El sector privado es

racional, mientras que el sector público no lo es; y

(3) Se puede modelar la

economía como si estuviera en equilibrio.

Lo que el primer mito trae

consigo es que sus modelos matemáticos prescinden del dinero y de la deuda: el

grueso de los modelos neoclásicos están construidos en términos ―reales‖, y omiten completamente el dinero y

la deuda. Así pues, puesto que la deuda ni siquiera aparece en sus modelos, se

les escapa completamente la influencia de la misma (a pesar de que sus unidades

de medida estadísticas funcionan muy bien registrando el nivel real de deuda).

El segundo mito significa que

ignoran los hechos que apuntan a que la economía se halla muy lejos del

equilibrio y significa también que malentienden los efectos de variables

cruciales en el marco de desequilibrio en el que realmente vivimos. Puedo

ofrecer dos ejemplos del modo en que esto ha influido en los intentos de hacer comprender

a los banqueros centrales que la proporción de la deuda en relación con el PIB

es una magnitud muy importante: la discusión que hizo Ben Bernanke de la

―Teoría de la deflación por deuda como causa de la Gran Depresión‖ de Irving

Fisher, y una discusión que yo mismo tuve sobre el asunto con un alto

funcionario de la banca central australiana.

¿Bernanke un experto en la

Gran Depresión?

Ben Bernanke accedió a su

actual cargo [de presidente de la Reserva Federal de EEUU] en buena medida

gracias a su reputación como experto en la Gran Depresión. En sus Ensayos sobre la Gran Depresión explicó por qué la mayoría de economistas no tomaban

en consideración la teoría de Irving Fisher sobre las causas de la Gran

Depresión, una teoría que destacaba la importancia de la deflación por

endeudamiento:

La idea de la deflación por

endeudamiento se remonta a Irving Fisher (1933). Fisher contempló un proceso

dinámico en el que unos activos a la baja y unos precios de materias primas igualmente

en caída ejercían presión sobre los deudores nominales, forzándoles a la venta

angustiosa de activos, la cual, a su vez, contribuía a la ulterior caída de los

precios y a ulteriores dificultades financieras. Su diagnóstico le llevó a urgir

al presidente Roosevelt a subordinar los problemas de la tasa de cambio a la necesidad de reflación, consejo que Roosevelt terminó por seguir. La

idea de Fisher, empero, fue menos influyente en los círculos académicos, debido

al contraargumento de que la deflación por deuda no significaba sino redistribución de

recursos de un grupo (los deudores) hacia otro (los acreedores). En ausencia de

grandes –e implausibles— diferencias en la propensión al gasto marginal entre

los grupos, se le objetaba, las redistribuciones puras no podían tener efectos

macroeconómicos significativos.‖ (Bernanke, 1995, p. 17.) [1]

Aunque Bernanke se percata de

que Fisher ―contempló un proceso dinámico‖, su explicación de por qué los

economistas neoclásicos ignoraron la teoría de Fisher se expresa en términos intrínsecamente

neoclásicos: ve la deflación por deuda como una mera redistribución del ingreso

de un grupo social (deudores) a otro (acreedores). ¿Cómo es posible que la

demanda agregada caiga tanto, si todo lo que ocurre es una transferencia de

ingresos y riqueza de un grupo de consumidores a otro? Pero cuando uno piensa

en términos genuinamente dinámicos, el ingreso no es todo en materia de demanda

agregada. En un contexto dinámico, la demanda agregada no es simplemente igual

al ingreso, sino al ingreso más el cambio en la deuda. En el curso de una

burbuja financiera hinchada por la deuda

–obvia precursora de una deflación

por deuda—, los crecientes niveles de deuda impulsan la demanda agregada harto por

encima de lo que ocurriría en condiciones normales, generando un auge tanto en la economía real como en los

mercados de activos. Pero ese proceso viene a sumarse a la carga deudora

soportada por la economía, especialmente cuando se usa la deuda para financiar

la especulación con los precios de los

activos más que para expandir la producción (pues eso incrementa la carga de la

deuda, sin añadir capacidad productiva).

Cuando los niveles de deuda

suben demasiado, el proceso que Fisher describió entra en acción, y los actores

económicos pasan de aumentar voluntariamente sus niveles de deuda a buscar

activamente reducirla. El cambio en la deuda se hace entonces negativo, lo que

resta demanda agregada y el auge económico trueca en quiebra. La deuda tiene

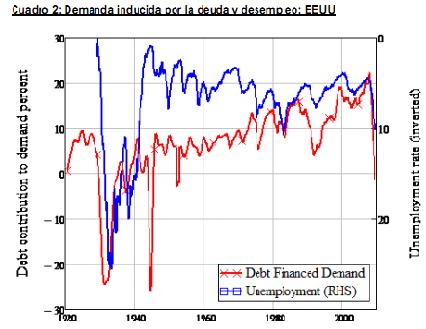

poco impacto en la demanda cuando la razón entre la deuda y el PIB es baja: como

en Australia en los 60, o como en los EEUU desde el comienzo de la II Guerra

Mundial hasta los años 60. Pero en cuanto la proporción de la deuda en relación

con el PIB llega a ser significativa, los cambios en la deuda pasan a dominar

el rendimiento de la economía, como puede verse en los dos cuadros que siguen:

Este es el efecto que pasaba

por alto el marco neoclásico de Bernanke, que insistía en modelar el mundo como

si siempre estuviera en equilibrio. El proceso de la demanda inducida por deuda

resulta obvio cuando se piensa dinámicamente, pero si tratas de meterlo en la camisa de fuerza del equilibrio, como

hacen los economistas neoclásicos, entonces no puedes entender nada de nada.

¿Un error de colegial?

En 2008, di una

conferencia en un seminario que tuvo

lugar en Adelaida, y al que asistía también Guy Debelle, un alto funcionario

(para mercados financieros) del Banco Central australiano. Al terminar mi

charla, comentó que no podía entender por qué buscaba yo relacionar

comparativamente la deuda con el PIB, puesto que eso era tanto como comparar un

stock con un flujo. No me llamó entonces la atención esta observación crítica –para

mí, las razones de la comparación resultaban obvias—, pero traté de responderle

y me olvidé del asunto. Un tiempo después, el antiguo colega y buen amigo de

Debelle Rory Robertson, del Macquarie Bank, repitió las observaciones de

Debelle en su circular sobre la tasa de interés, partes de la cual fueron luego

reproducidas en varios blogs económicos, incluyendo el Business Spectator.

Entre otras cosas, Rory decía

que:

El Dr. Steve Keen, entre

otros, sigue cometiendo el error de colegial de

comparar deuda e ingreso (un stock con un flujo, manzanas con naranjas)

y pierde de vista lo principal.‖La observación de que comparar deuda con PIB es

cometer un error de confusión stock/flujo [2] puede parecer aguda a primera

vista, pero lo cierto es que es un sinsentido. Lo que revela es que quien la

hace no entiende de dinámica, cosa común a casi todos los economistas neoclásicos.

En términos dinámicos, la

razón entre la deuda y el PIB te dice cuántos años tomaría reducir a cero la

deuda, si todo el ingreso se dedicara a honrar la deuda. Es un indicador extremadamente valioso del

grado de tensión financiera al que está sometida una sociedad (o un individuo).

En mi experiencia, el público general entiende perfectamente eso. Sólo los

economistas parecen tener dificultades en comprenderlo: no porque resulta

difícil, sino porque están profesionalmente entrenados para no prestar atención

al análisis dinámico, y por lo mismo, y a diferencia de los ingenieros de

sistemas, no se les ha enseñado que las comparaciones entre stocks y flujos

pueden ser indicadores extremadamente importantes del estado de un sistema.

La ignorancia en marcha: hacia

un capitalismo zombi

Con tamaña ignorancia de la

dinámica de la deuda, los economistas académicos y los bancos centrales de todo

el mundo esperan haber dejado atrás la crisis, aun cuando la causa de la misma –los

excesivos niveles de la deuda privada— no ha sido atacada. Recomiendan

el retroceso de los paquetes de estímulo público en la creencia de que la

economía puede regresar a la normalidad tras las perturbaciones de la Gran

Crisis Financiera. Lo cierto es que lo ―normal‖ en el último medio siglo ha

sido un crecimiento insostenible de la deuda privada que, finalmente, ha

terminado en una cumbre de la que ahora se está despeñando. Y a medida que vaya

cayendo –porque los banqueros no quieren prestar, porque las empresas y los

hogares no quieren tomar prestado, por la intención generalizada de reducir deudas,

por quiebras y por bancarrotas—, la demanda agregada se reducirá hasta niveles

muy por debajo de la oferta agregada. Por consecuencia, la economía trastabillará

erráticamente, y sólo los estímulos públicos podrán reanimarla.

Será, sin embargo, un capitalismo

zombi: las reducciones de deuda del sector privado vendrán a contrarrestar los

intentos públicos de estímulo de la economía a través del gasto financiado con

deuda pública. El crecimiento, si llega a darse, no será lo bastante alto como

para evitar un desempleo creciente, y lo más probable es que el crecimiento se

evapore en cuanto se retiren los paquetes de estímulos.El único cursi de acción

razonable pasa por reducir los niveles

de deuda. Como sostiene Michael Hudson,

hay una sencilla dinámica que resulta ineluctable: las deudas que no se pueden

pagar, no serán honradas. La única cosa que hay que hacer es elaborar

políticamente la manera en que ha de proceder esa sencilla dinámica. Puesto que

los préstamos fueron irresponsablemente ampliados por el sector financiero, a

fin de apoyar esquemas piramidales tipo

Ponzi en los mercados de valores y en los bienes raíces, deberían será los acreedores

y no los prestatarios los que cargaran con

los daños: exactamente lo contrario de la mentalidad de los rescates que

ha dominado en todos los gobernantes del mundo. Desgraciadamente, tendrá que

haber un largo período de fracasos de las políticas económicas convencionales,

antes de que se pongan por obra políticas alternativas, como la reducción deliberada

de la deuda. Aplicar esas políticas alternativas requerirá un cambio

espectacular de mentalidad, y probablemente también, un cambio generalizado de la

vieja guardia de las elites políticas. Requerirá asimismo romper con la

hegemonía de la teoría económica neoclásica en la ciencia económica. Yo dudo

mucho de que la profesión académica, o los economistas de los bancos centrales

y de los ministerios de finanzas, sean capaces de cambiar. El cambio tendrá que

venir de los rebeldes dentro de la profesión y de científicos ajenos a ella

pero dispuestos a tomar al asalto una disciplina que los economistas han

conducido al fracaso. La segunda década del siglo XXI promete ser espectacular:

política y económicamente.

NOTA:

[1] Bernanke llegó a desarrollar su propia interpretación

de la teoría de Fisher. No entro en esa interpretación;

no me parece que valga la pena el esfuerzo.

[2] Un flujo es una magnitud

económica medida como una tasa por unidad de tiempo; un stock, una magnitud

medida en un momento del tiempo [n.T.]. Steve Keen es un reputado economista

australiano que trabaja en modelos matemáticos dinámicos, y que se ubica a sí

mismo en la “tradición científica de Marx-Schumpeter-Keynes-Robinson-Sraffa-Minsky”.

En los últimos años ha saltado las barreras de la estricta reputación

académico-científica al construir un modelo matemático dinámico (a partir de

las ya

clásicas intuiciones de Hyman

Misnky) que le permitió pronosticar en 2005 la crisis financiera capitalista que

estalló en 2008. El pasado mes de junio pronunció una muy esperada conferencia en el Simposio Misnky de Nueva

York, pronosticando un incierto y más bien negro futuro, dominado (salvo

reacción política radical en contra) por lo que ha llamado un “capitalismo

zombie”. Para ver un resumen de su conferencia del mes pasado en Nueva York,

pulse AQUÍ.

El texto corresponde a la reproducción de la

última parte de un ensayo largo escrito por el economista matemático de formación marxista australiano, Steve Keen y publicado en diciembre de 2009 en el Nº 41 de Debtwatch.

No hay comentarios:

Publicar un comentario